|

|

|

『ダウの犬投資法

『ダウの犬投資法

2008年8月8日発売

ISBN 978-4-7759-7109-3 C2033

定価本体1,800円+税

A5判 ソフトカバー 368頁

著 者 マイケル・B・オヒギンズ、ジョン・ダウンズ

監訳者 鈴木一之

訳 者 櫻井祐子

トレーダーズショップから送料無料でお届け

マイケル・ オヒギンズ

原書 |

自力で珠玉の株に長期投資をしたい人のための1年に1回10分でできる銘柄スクリーニング法!

50万円の資金から始められる米国のトップマネジャー、マイケル・オヒギンズが本書初版を上梓したのは1991年。投資界の“常識”を覆すその内容に、多くの人々が衝撃を受け、本書は瞬く間に全米ベストセラーとなった。事実、その手法は、多くのインターネット情報サイトや投資信託に採用され、運用総額200億ドルにもおよぶ産業を生み出している。

その投資理論は単純かつ明快だ。投資リスクの低い「世界的大企業」30銘柄で構成される「ダウ・ジョーンズ工業株価平均」、通称“ダウ”から配当利回りの高い出遅れ銘柄を定期的に選び、投資してゆく「逆張り戦略」である。この単純戦略によって、5000ドルの元手しかない個人投資家でも、95%の確率でプロの株式ファンドマネジャーを超越する成績を上げられるというのだ。

よく株式投資の専門家は、自らの値打ちを高めるためか「投資は一般人の手に負えないほど複雑な分野である」という固定観念を植えつけようとする。しかし、本書では「投資では単純さが複雑さをしのぐ」ことを何度も実証している。

また効率的市場仮説の信奉者は「長いものには巻かれろ」とばかり平均株価を買うことを提唱する。しかし、本書では、平均自体が低迷してしまえば「平均と同じ成績を上げても破産する可能性がある」ことを指摘している。事実、本書で紹介しているポートフォリオは、ダウが36.2%のマイナスを記録した72~73年にプラス15.8%ものリターンを上げているのだ。

原書は初版を改訂した99年版である。しかし、その後も米国の多くの投資家に読まれ、支持されているのはなぜだろうか。まずは本書を一読していただき、後に「Dogs of the Dow(ダウの犬)」と呼ばれた基本戦略(1銘柄・5銘柄・10銘柄の3パターン)が、プロ(投資信託)や株価指数を相手に総じてどのような成績を残しているか検証してみてほしい。

「この手法があれば、市場全体がどちらの方向に動こうとも成功できる」――ニューヨークタイムズ「オヒギンズが示すデータには、説得力がある」――ウォールストリートジャーナル

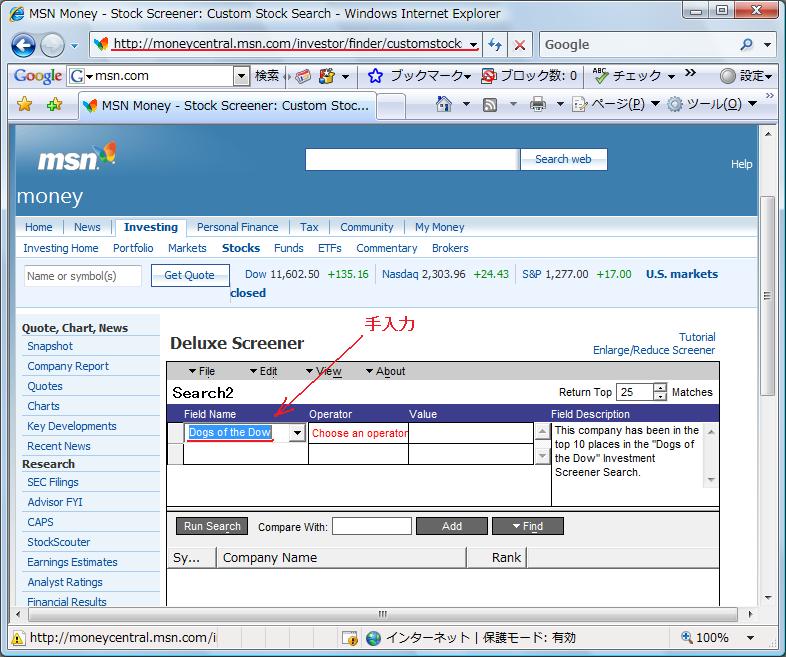

「MSN Money Investment Toolbox」をダウンロード(無料)

↓ クリック クリック |

Deluxe Screenerが起動したらFind Nameに「Dogs of the Dow」と入力。Run Seachをクリックすると該当銘柄がランキング順に12銘柄表示されます。

|

ValuesのDJIAを「SP500を選択」することで、S&P500の犬も検索できます。(Yieldの値はデフォルトで3%ですが、自由に設定可能)

|

・配当利回りランキング

●ジョン・ダウンズ(John Downes)

『Dictionary of Finance and Investment Terms』『バロンズ金融用語辞典』

(日経BP社)の共著者。ニューヨーク州ピアモント在住。

新賢明なる投資家 |

証券分析【1934年版】 |

投資を生き抜くための戦い |

ケン・フィッシャーのPSR株分析 |

|

謝辞 序文 はじめに トータルリターン(総合収益率)の算出方法

第一部 ダウ銘柄システムの紹介1 シンプルに行こう!

2 なぜ普通株が資産形成に最適な投資商品なのか

3 なぜダウ平均に投資するのか

4 プロはどのようにして市場に勝とうとするか

5 ダウ・ジョーンズ工業株価平均

第二部 ダウ銘柄アライドシグナル(ALD)(ハネウエル・インターナショナル=HON)アルミニウム・カンパニー・オブ・アメリカ/アルコア(AA) アメリカン・エキスプレス・カンパニー(AXP) アメリカン・テレフォン&テレグラフ・カンパニー/AT&T(T) ボーイング(BA) キャタピラー(CAT) シティグループ(C) コカ・コーラ(KO) ウォルト・ディズニー・カンパニー(DIS) デュポン(DD) イーストマン・コダック(EK) エクソン・モービル(XOM) ゼネラル・エレクトリック(GE) ゼネラルモーターズ(GM) ヒューレット・パッカード(HWP) ホームデポ(HD) インテル(INTC) インターナショナル・ビジネス・マシーンズ・コーポレーション(IBM) インターナショナル・ペーパー・カンパニー(IP) ジョンソン・エンド・ジョンソン(JNJ) マクドナルド(MCD) メルク(MRK) マイクロソフト(MSFT) ミネソタ・マイニング・アンド・マニュファクチュアリング・カンパニー(MMM) JPモルガン(JPM) フィリップモリス(MO) プロクター・アンド・ギャンブル(PG) SBCコミュニケーションズ(SBC) ユナイテッド・テクノロジーズ(UTX) ウォルマート(WMT)

第三部 市場とサイクル1960年代1970年代とニフティ・フィフティ 1980年代 1990年代

第四部 ダウの犬はじめに

6 ダウの犬基本方式 |

7 高利回り低価格戦略が成功するわけ 5銘柄ポートフォリオ 10銘柄ポートフォリオ PPP なぜ高利回り株が市場を上回るリターンを上げるのか なぜ低価格が高利回り戦略の効果を高めるのか

8 ダウの犬拡張方式 結論

付録A ダウ平均の除外銘柄と補充銘柄について

付録B 主な好成績銘柄の概括

Downes, John, and Goodman, Jordan Elliot. Dictionary of Finance and Investment Terms. 5th ed. Hauppauge, N.Y.: Barron's Educational Series, 1998.

Fisher, Kenneth. Super Stocks. New York: McGraw-Hill, 1991.

Graham, Benjamin. The Intelligent Investor. 4th rev. ed. New York: HarperCollins, 1985

Lynch, Peter, with Rothchild, John. One Up on Wall Street. New York: Simon & Schuster, 1989.

Malkiel, Burton G. A Random Walk Down Wall Street. rev. ed. New York: W.W. Norton & Company, 1999.

Naisbitt, John, and Aburdene, Patricia. Megatrends 2000: 10 New Directions for the 1990s. New York: Avon, 1991.

O'Neil, William J. How to Make Money in Stocks: A Winning System in Good Times and Bad. New York: McGraw-Hill, 1994.

Peters, Thomas J., and Waterman, Robert H., Jr. In Search of Excellence: Lessons from America's Best-Run Companies. New York: Warner Books, 1988.

Siegel, Jeremy J., and Peter L. Bernstein. Stocks for the Long Run: The Definitive Guide to Financial Market Returns and Long-Term Investment Strategies, 2nd ed. New York: McGraw-Hill, 1997.

Train, John. The Money Masters: Nine Great Investors: Their Winning Strategies & How You Can Apply Them. New York: HarperBusiness. 1994.

―The New Money Masters: Winning Investment Strategies of: Soros, Lynch, Steingard, Rogers, Neff, Wanger, Michaelis, Carret. New York: HarperBusiness, 1994.

Zweig, Marin E. Winning on Wall Street. New York: Warner Books. 1994.

|

著者の主張は、極めて明解だ。「シンプルに行こう!」。ただ、これだけである。

ミューチュアルファンドや年金基金の運用者など“プロ”と呼ばれる機関投資家たちは、みな高度な投資ノウハウを駆使して何百銘柄も保有している。しかし、市場平均を上回る成果を上げることはめったにない。なぜか?

「彼らは問題を複雑にしすぎているからだ」というのが、オヒギンズの答えである。1971年に投資の世界に足を踏み入れたオヒギンズは、長年にわたる研究の末、ついにそう結論づけざるを得ない地点に到達した。そこから、ダウ平均に採用される五銘柄か10銘柄くらいの、ごく限られた最優良銘柄に投資して成果を上げる手法を編み出すに至った。

そのエッセンスをまとめたものが1990年に刊行された「初版」である。ただし、本書はそれから10年後の1999年に出た「改訂版」を邦訳したものだ。

オヒギンズの初版と改訂版にはさまれた20世紀最後の10年間は、米国が世界経済で圧倒的なひとり勝ちを収めた時期にも重なっている。米株市場は「ジャイアント・ブル」と称される第二次世界大戦後最長の上昇相場にあった。

ところが、必ずしも「順風満帆の時期ばかり」とは言えなかった。

1991~94年は米国版の不良債権問題とも呼ぶべきS&L危機があった。 ほぼ同じ時期に、ドル安政策の弊害でメキシコ通貨危機も勃発した。また1997~98年にはアジア の通貨危機に端を発して、ロシアのルーブルがデフォルトを引き起こした。米国の繁栄に隠れているも のの、世界経済にとってはまさに「危機の時代」と言ってもよいほどの10年間でもあったわけだ。

しかし、本文中にも例示されているように、この間、ダウ平均に採用された銘柄(ダウ銘柄)は、いくつかの例外を除いて、一貫して良好な値上がりを示したのである。

ジャイアント・ブル相場だからダウ銘柄が値上がりしたのか、それともダウ銘柄が値上がりしたからジャイアント・ブル相場が導かれたのか、それは定かではない。ただ、ここで確かなことは、世界経済が危機的状況を強めた一九九四年や一九九七~九八年でさえ、ダウ銘柄は(全部ではないにしても)力強く上昇しているという事実である。

ダウ工業株価平均(「DJIA」「NYダウ」「ダウ平均」とも呼ばれる)と は、米国を代表する製造業30社の株価を平均化して算出する株価指数である。考案者であるチャール ズ・ダウが、1884年に人類最初の記念すべき株価指数を世に発表して120年がたった。今では「世 界で最も重要な5ケタの数字」となっている。 シンプルであることを何よりも尊ぶオヒギンズが、投資対象をダウ平均に絞り 込んだのは、それらが「地球上で最も存在能力の高い30社」であるからだ。いずれの会社も世界経済 にとって極めて重要な地位を占めており、30社のなかから不人気な時期にある企業の株を選んで投資 すれば、それだけでダウ平均を上回るリターンが得られる。これがオヒギンズの主張する「ダウの犬投 資法」である。

本書を読み進めていただければすぐに明らかになるが、逆張り投資家にありが ちな「バイ・アンド・ホールド(買い持ち)」戦略とは、まったく違う。

株式投資は「記憶のゲーム」である。まだ見ることのできない未来の扉を開く 鍵は「過去の記憶」のなかに潜んでいる。ダウ平均のたどった120年に及ぶ記憶のなかには、人類の 期待と絶望、落胆と英知が刻み込まれているはずだ。

今また米国経済は、サブプライムローン問題に端を発する未曽有の経済危機 と、原油価格の高騰に翻弄される第三次オイル危機に直面している。長期的には地球温暖化危機も待ち受 けているのだろう。いずれも容易には解決策を見出せないと誰もが考えている。だからこそ過去の記憶 のなかから、未来への展望を見つけ出すことが必要になってくるのではなかろうか。

初版が出てから20年近く、改訂版からでも10年が経過した。しかし、底流 に流れる発想の原点が「シンプル」そのものであるが故に、本書の示す内容はそう簡単には色あせるこ とはないはずである。

ところで、邦訳の書名に採用した「ダウの犬」という表現について一言申し添えておく。原著のタイトルを直訳すれば「ダウを打ち負かせ!」とでもなるだろう。しかし、バロンズ紙がその昔、前年にパフォーマンスがまったく上がらなかったダウ採用銘柄を「Dogs of the Dow」(負け〝犬”銘柄)と表 現していたことがあり、邦訳タイトルは、そのあたりをもじっている。

英語圏では「Dog(犬)」という言葉には「価値のないもの」「さえないもの」という俗語的意味合いがあるそうだ。そういえば、日本でも池波正太郎氏の『鬼平犯科帳』(文藝春 秋)では、元盗賊で今では公儀に内通している密偵を「狗(いぬ)」と呼んでいた。

言葉ひとつとっても国を超越して似通ったところがあるのなら、投資手法でも 相通じる部分があるに違いない。本書で詳述されている「ダウの犬」投資法を日本の株式市場でも、例 えばTOPIXコア30銘柄あたりに適用してみるのも一考に値するだろう。「コア30の犬を探 せ」とでもなるだろうか。

2008年7月

鈴木 一之

| 3M Company | スリーエム | MMM |

| Alcoa Inc. | アルコア | AA |

| American Express Co. | アメリカン・エキスプレス | AXP |

| AT&T Inc. | AT&T | T |

| Bank of America Corp. | バンク・オブ・アメリカ | BAC |

| Boeing Co. | ボーイング | BA |

| Caterpillar Inc. | キャタピラー | CAT |

| Chevron Corp. | シェブロン | CVX |

| Cisco Systems | シスコシステムズ | CSCO |

| The Coca-Cola Co. | コカ・コーラ | KO |

| E.I. du Pont de Nemours and Company | デュポン | DD |

| Exxon Mobil Corp. | エクソンモービル | XOM |

| General Electric Co. | ゼネラル・エレクトリック | GE |

| Hewlett-Packard Co. | ヒューレット・パッカード | HPQ |

| The Home Depot Inc. | ホームデポ | HD |

| Intel Corp. | インテル | INTC |

| International Business Machines Corp. | IBM | IBM |

| Johnson & Johnson Inc. | ジョンソン・エンド・ジョンソン | JNJ |

| JPMorgan Chase and Co. | JPモルガン・チェース | JPM |

| Kraft Foods | クラフトフーズ | KFT |

| McDonald's Corp. | マクドナルド | MCD |

| Merck & Co. | メルク | MRK |

| Microsoft Corp. | マイクロソフト | MSFT |

| Pfizer Inc. | ファイザー | PFE |

| Procter & Gamble Co. | P&G | PG |

| Travelers | トラベラーズ | TRV |

| United Technologies Corp. | ユナイテッド・テクノロジーズ | UTX |

| Verizon Communications Inc. | ベライゾン | VZ |

| Wal-Mart Stores Inc. | ウォルマート | WMT |

| The Walt Disney Co. | ウォルト・ディズニー | DIS |

1929年~2004年のダウの犬の実質リターン 541.5ドル

ファマ=フレンチ大型バリュー指数実質トタルリターン 410.8ドル

S&P500インフレ調整済みトータルリターン 103.4ドル

1928年12月31日から2004年12月31日までの76年間で、ダウの犬戦略は年平均8.63%という実質リターンを上げ、1928年末に投資した1ドルが2004年末には541.50ドルに増えている。同期間のファマ=フレンチ大型バリュー指数の実質リターンは年平均8.24%で、投資した1ドルは410.84ドルに増えている。またS&P500の実質リターンは年平均6.29%で、投資した1ドルは103.43ドルに増えている。

リターンの標準偏差で測ると、ダウの犬戦略は、リターンの標準偏差が21.06%となり、20.04%というS&P500のリスクとほぼ同等になる。したがって、リスク調整済みベースで見ると、ダウの犬戦略は、リターンの標準偏差が27.50%のファマ=フレンチ大型バリュー指数よりも魅力的だということになる。

-ジェームズ・P・オショーネシー 『大逆張り時代の到来』(パンローリング刊)165ページ

ZAi 2008年11月号 (ダイヤモンド社) で、「米国で成績上位1%のファンドマネジャーが明かすインデックスを大きく上回るダウの犬投資法」として本書の検証結果が紹介されました。 [全文を読む 1 2]

グリーンブラット投資法 |

株デビューする前に 知っておくべき「魔法の公式」 |

バフェットからの手紙 |

賢明なる投資家 |

ウォール街で勝つ法則 |

大逆張り時代の到来 |

トレーダーズショップから送料無料でお届け