|

|

|

『コナーズの短期売買戦略

『コナーズの短期売買戦略

2012年8月発売/A5判 174頁

ISBN 978-4-7759-7164-2 C2033

定価 本体4,800円+税

|

『コナーズの 短期売買入門』

|

『コナーズの 短期売買実践』

|

『高勝率システムの考え方と作り方と検証』

|

著 者 ローレンス・A・コナーズ、シーザー・アルバレス

監修者 長尾慎太郎

訳 者 山口雅裕

トレーダーズショップから送料無料でお届け

|

株価平均(ダウやS&P500やナスダックや日経平均など)がどういう状態のときにトレーダーはエッジを得られるのか、またどうすればそのエッジを繰り返し利用できるのか――本書はそれらを読者のトレーディング戦略に取り入れる助けとなるために書かれた。

本書は1つのある事実――過去15年のデータによると、相場が短期的に見て強いときに買うよりも、短期的に見て弱いときに買うほうがパフォーマンスが良い――に基づいている。改訂第2版の本書では、このトレーディング業界では非常識とされる視点をさらに深めるために、新しく3つの章を書き加えた。これらの章では、①市場が買われ過ぎか売られ過ぎかが分かるオシレーター、②ボラティリティの高い銘柄よりも低い銘柄のほうがパフォーマンスが良いことを示した株式市場の長期的な動き、③S&P500の構成銘柄をトレーディングするためのまったく新しい短期戦略――について書いている。

本書にはマーケットの達人であるローレンス・コナーズとシーザー・アルバレスが何十年もかけて蓄えたマーケットに関する知恵がぎっしり詰まっている。また、トレーディング業界で当然視されている多くの常識がまったくの間違いであること(例えば、出来高にはまったく価値がないこと、相場の強さを判断するトレーディング業界での経験則――2~3日連続して上昇する相場は強く、2~3日連続して下落する相場は弱い――が誤った考えであること)を、豊富な図表と検証で明らかにしている。

常識に反して、マーケットは不変だという信念に基づいて書かれた本書は過去20数年のデータをもとにあらゆる角度から検討を加えており、本書を読めば、株式市場から一貫して利益を上げる方法が手に取るようによく分かるだろう。

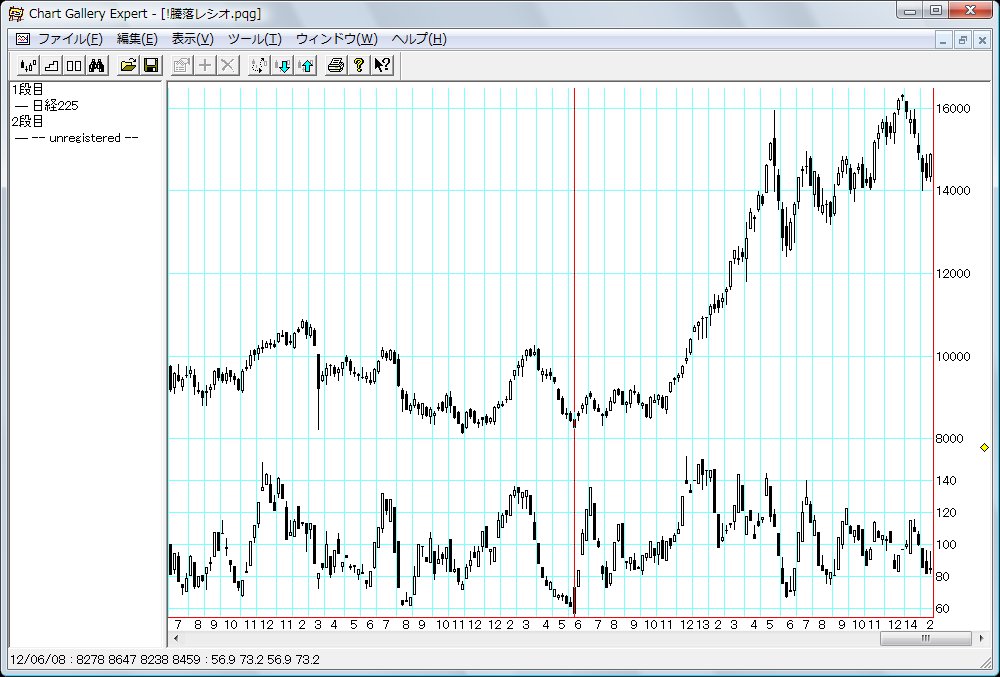

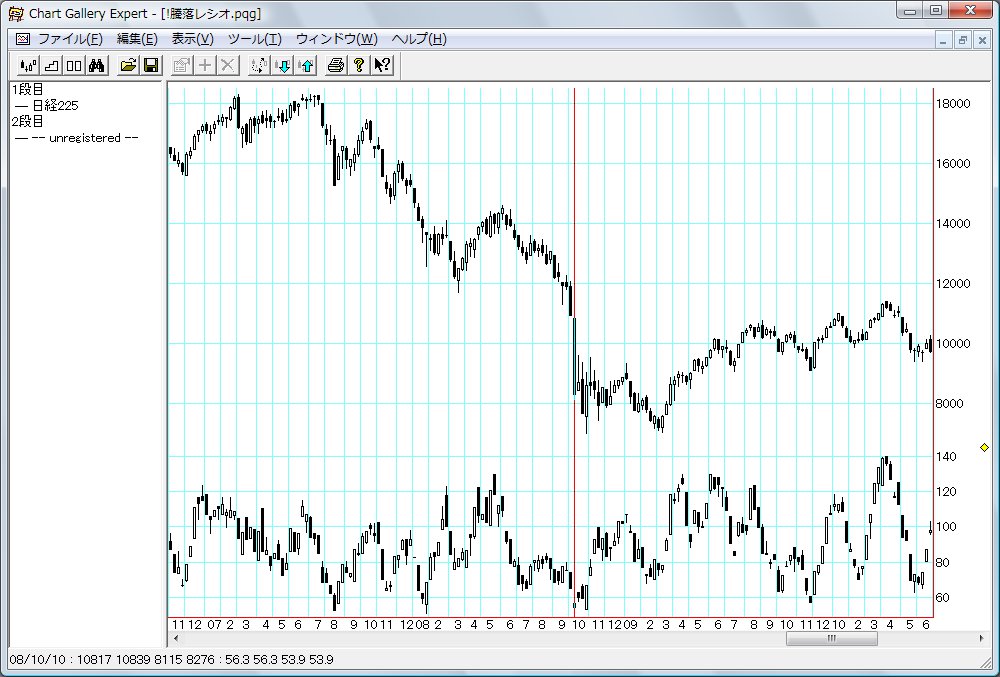

値下がり銘柄数に対する値上がり銘柄数の比率で、

市場の買われすぎ、売られすぎを示唆する「騰落レシオ」。

一般的に、騰落レシオが60以下になると、転換点となる傾向があります。

[+] 拡大する

[+] 拡大する上段:日経平均株価、下段、騰落レシオ (チャート=チャートギャラリーエキスパート)

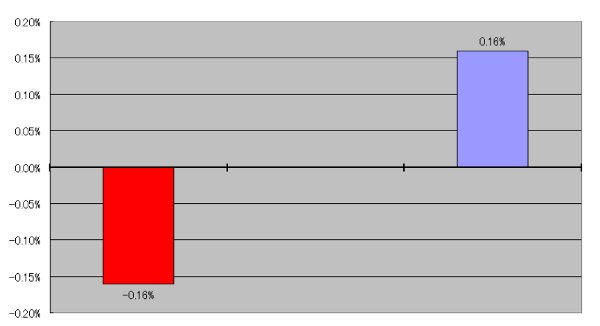

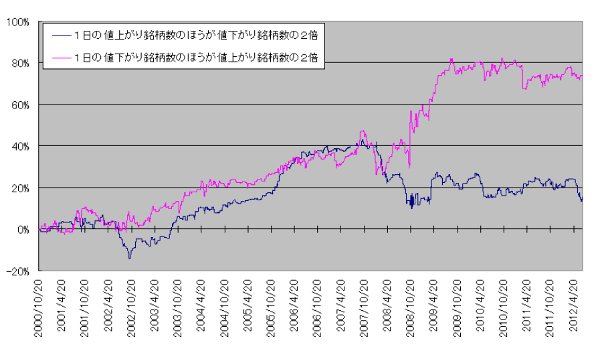

例1 日経225 累積パフォーマンスの比較――

1日の値上がり銘柄数が値下がり銘柄数よりも2倍多いときと、

1日の値下がり銘柄数が値上がり銘柄数よりも2倍多いときの比較

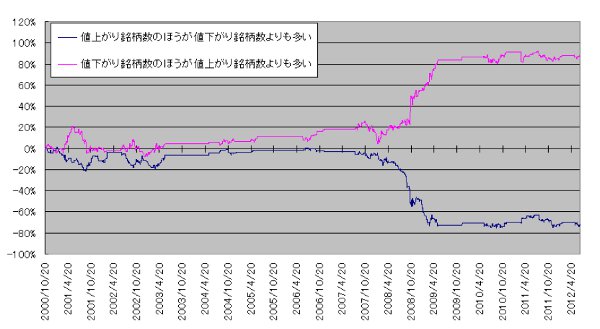

例2 日経225 累積パフォーマンスの比較

200日移動平均線より下のときに、

値上がり銘柄数の方が値下がり銘柄数よりも多いときと、

値下がり銘柄数の方が値上がり銘柄数よりも多いときの比較

|

例3 日経225の1日の値上がり銘柄数が値下がり銘柄数の2倍のときと、1日の値下がり銘柄数が値上がり銘柄数の2倍のときの比較

|

例4 日経225が200日移動平均線よりも下のときに、値上がり銘柄数の方が多いときと、値下がり銘柄数の方が多いときの比較 (2000年1月4日~2012年6月29日)

|

|

コナーズが本書で明かした戦略 騰落レシオが低い日の方が、高い日よりもパフォーマンスがよい は日本株にも機能することがわかりました。 |

第1章 株式市場におけるエッジ

第2章 短期の高値と短期の安値

第3章 高値の切り上げと安値の切り下げ

第4章 数日間連続した上昇や下落

第5章 騰落レシオ

第6章 出来高

第7章 大きな値動き

第8章 52週高値と52週安値

第9章 プット・コール・レシオ

第10章 VIX

第11章 2期間RSI

第12章 ヒストリカルボラティリティ

第13章 本書の調査に基づく戦略の見本

第14章 本書の情報の利用法

ローレンス・コナーズ

原書 |

一般に、例え真実であっても世間の常識に反するような内容を書籍にして出版することは勇気が必要だ。多くの言われなき非難と経済的な困難を覚悟しなくてはならないからだ。私自身は以前に日本の株式市場について詳細な定量分析を行い、その結果をまとめて本の形で世に出そうとしたことがあった。そのために多くの時間と労力を割き、大量の原稿まで用意したのだが、結局、それはお蔵入りすることになった。「雑多なインフォーメーションを整理して、体系立った形に変えて投資家に提供することは社会的に意義がある」との考えに迷いはなかったが、一般投資家向けのその種の書籍は前例がなく、出版してもほとんど売れないだろうと予想されたからだ。コナーズが本書を出版したのは見た目ほど簡単ではなかっただろうと私は推察する。

さて、マーケットは複雑な社会現象の一つであり、そこで行われる投資活動のシステムには確実な根拠を持つようなものは存在しない。それでも、論理性においては正しいとみなせる安全分析(Security Analysis)や、経験に基づいて正しいと認められる定量的なモデルといったように、現実的な解法はいくつか存在する。そして、そこにたどり着くには、枯れたルールに従い、エキスパートによるメタ知識に依拠し、さらに自ら網羅的かつ探索的に解析を行っていくしか道はない。

現在私たちが住む世界では、マーケットにまつわる情報は簡単にかつ膨大に入手することができる。重要なのはそれを判断・行動のために必要な知識としてのインテリジェンスに変換し、実行可能な形で概念化・論理化させることなのだ。コナーズは、本書においてそのプロセスの簡単な手本を示している。読者におかれては、マーケットにおける知識体系の概念モデル化や問題解決の方法にはすでに確立されたパスが存在することの一端を、本書を通して感じていただければうれしい。

翻訳にあたっては以下の方々に心から感謝の意を表したい。山口雅裕氏は正確かつ迅速な翻訳を行っていただいた。そして阿部達郎氏にはいつもながら丁寧な編集・校正を行っていただいた。また、本書のように実務的な(つまりあまり売れそうにない)相場書が発行される機会を得たのは、パンローリング社の後藤康徳社長の熱意のおかげである。

2012 年7月

長尾慎太郎

本書には豊富な情報が含まれている。その情報を使う方法はいろいろと考えられる。なかでも極めて明白なことは、過去22年にわたって、株式市場で一貫した動きがあったということだ。それは相場が強いときに買うよりも弱いときに買うほうが、パフォーマンスが優れていたということだ。また、相場が弱いときに売るよりも強いときに売るほうが良かったことも、極めて明白である。私たちは最も一般的な指数を用いて市場を見たあと、これらの結論に達している。 これらの結論は多くの異なる方法によって確かめられた。数日間での高値を付けたときと数日間で安値を付けたときとの比較、数日間連続して上昇したときと数日間連続して下落したときとの比較、日中での高値の切り上げと日中での安値の切り下げとの比較、大幅に上昇した日と大幅に下落した日との比較、値上がり株数が値下がり株数を大幅に上回ったときの調査、プット・コール・レシオや2期間RSIの観察、それにVIX(ボラティリティインデックス)が両極端に動いたときの株価への影響の調査を行った。検証の多くは5500日以上に及んだ。そして、それらの結果はすべて同一方向を指していた。すなわち、相場が弱いときに株を買ったり、相場が強いときに売ったりするほうが、その逆よりも賢明で利益も増えるということだ。

これらの調査結果のどれも、将来にわたって通用するという保証はまったくない。マーケットが何らかの決まった動きをし続けるといういかなる保証もない。しかし、過去に起きたことが今後も続くなら、あなたのトレーディングや投資で考慮すべきエッジを本書で見いだせる。

これらの結果はどのように使えるだろうか? おそらく、それについて何冊かの本が書けるだろうが、ここではある程度の指針を示しておきたい。

1.本書の調査をあなたのトレーディングで利用しようと決めた場合、これらの指標をやみくもに使うべきではない。検証期間中に大きなエッジが得られたにしても、途中に大幅なドローダウンを何度も経験したことも事実だからだ。慎重な資金管理とポートフォリオ管理(リスクコントロールとポジションサイズの管理)は欠かせないのだ。実際、これらの管理はトレーディング戦略以上に重要ではないにしろ、同じくらい重要かもしれない。

2.私たちは手仕舞いのために、一定の時間枠を使った(つまり、ほとんどの場合、1日後、2日後、1週間後に手仕舞った)。もし値動きや、付け加えたほかの指標などによって、手仕舞う日を固定しなければ、結果はもっと良くなるだろう。例えば、価格が5日MA(移動平均線)の反対側で引けるまで待つことが考えられる。決まった日に手仕舞うのと比べて、このフレキシブルな手仕舞いを用いると、検証結果は劇的に向上することが多い。この点も、読者が自分でさらに追求することを勧める。

3.相場は買われ過ぎから売られ過ぎへ、そして売られ過ぎから買われ過ぎへと動くものだとあなたが信じているのなら、すべてをその線に沿って考えたほうがいい。これは統計的に見て買うほうにエッジがあるときに買いを目指し、エッジがなくなるときに手仕舞いを目指すという意味だ。これは強気相場、つまり、200日MAを上回っている相場のときに特に当てはまる。そして、あなたが空売りを望むのならば、特に200日MAを下回っている相場で相場に強さが見えたときに、売りを目指すべきだ。すでに分かったように、過去データで見るかぎり、そこに最大のエッジがあったからだ。

4.複数の指標で同じことを意味するシグナルが点灯すれば、それらの指標の多くでパフォーマンスが向上するだろう。本書ではそれぞれの指標を単独で検証して、その結果を示した。しかし、読者はそれらを組み合わせて使うように勧める。

5.私たち自身の観察や、本書で示した検証結果を考えると、個人的には相場が短期的に強いときに買うことも、短期的に弱いときに空売りをすることも今後二度とないだろう。とはいえ、私たちが自分たちの思いどおりにするのなら、私たちの子供も孫も彼らの思いどおりにし、けっして私たちと同じ方法は採用しないだろう。しかし、私たちにとって統計数字の持つ意味はあまりにも重いので、ほかのやり方はできない。

6.ファンダメンタル分析は役立つのだろうか? 良い質問だ。私たちは、一般的な仕掛け法と指標が有効かについてのみ検討した。ファンダメンタルズを分析すれば、トレーディングの結果はもっと良くなるかもしれない。しかし、私たちには昔から面白いと思っていることがある。すなわち、ファンダメンタルズはおそらく最も検証しやすい領域のひとつである。ところが、ウォール街のリサーチは証券会社のものでも独立系のリサーチ会社のものでも、圧倒的にファンダメンタル分析が多いのに、彼らのリサーチが実際に統計上のエッジを持つことを証明するデータは、今日でもほとんど得られていないのだ。

7.私たちの調査は、極めて短期間の相場を見ることだけに焦点を合わせた。短期トレーディングで成功するためには、小さなエッジを利用して、それをきちんと実行することが必要だ。過去データの検証で、買うと損失が出ると分かった期間に買っていれば、利益を出すことは極めて難しい。

8.これは本書で繰り返し述べてきたことだが、ここでも再度、触れておきたい。もっともらしい話に夢中にならないようにしよう。特に、相場が極端に強いか弱いときに、マスコミが作り出すもっともらしい話に乗らないようにしよう。数日間連続して下落すると、マスコミは「相場は底割れしている」「状況は悪そうだ」「ほぼ全面安だ」と発言するアナリストを登場させる。そして、相場が何日か連続して上昇すると、これとは逆に、彼らは喜々として説明するのだ。

マーケットは短期的見ても長期的に見ても、一方向に動くことはない。買われ過ぎから売られ過ぎへ、そしてその逆である売られ過ぎから買われ過ぎへと動くものだ。このことは本書で何度も繰り返した。もちろん、100年という長期で見ると、上昇方向へのバイアスが確かにあった。だが、相場が大きく下げた時期も非常に多かったし、時には暴落することもあった。そのことは、2000~2002年や2008年のような年を振り返りさえすれば、すぐに分かるだろう。相場が強くなると、その後の相場も常に強いのなら、本書を書いている現在、ダウ平均は1万1800ドル水準ではなく、無限に高くなっているだろう。逆に、弱い相場のあとは常に弱い相場となるなら、ダウはゼロになっているはずだ。残念ながら、強気相場のあとには常に強気相場が続くというのは、考え方として非論理的であるだけでなく、統計的にも非論理的だということを本書が証明している。マスコミやアナリストはほとんどの時期に思い違いをしているが、特に相場が極端に動いたときに間違った説明をしている。

しつこいようだが、相場は買われ過ぎから売られ過ぎへ、さらにその逆である売られ過ぎから買われ過ぎへと繰り返し動いていくものなのだ。統計がこれをはっきりと証明している。過去100年間、相場はなんとかそういう風に動いてきた。そして、私たちの考えでは、今後100年もそのように動くだろう。ここからのカギは、いつが本当に買われ過ぎで、いつが本当に売られ過ぎかをきちんと見極められるかどうかだ。「相場は実際にはどう動くか」について、統計に基づく確固とした考えを本書から得られるように望んでいる。

コナーズの短期売買入門 |

コナーズの短期売買実践 |

魔術師リンダ・ラリーの短期売買入門 |

ラリー・ウィリアムズの短期売買法【第2版】 |

マーケットの魔術師 |

.jpg) 新マーケットの魔術師 |

システムトレード 基本と原則 |

トレードの教典 |

高勝率トレード学のススメ |

ページのトップへ

ページのトップへ